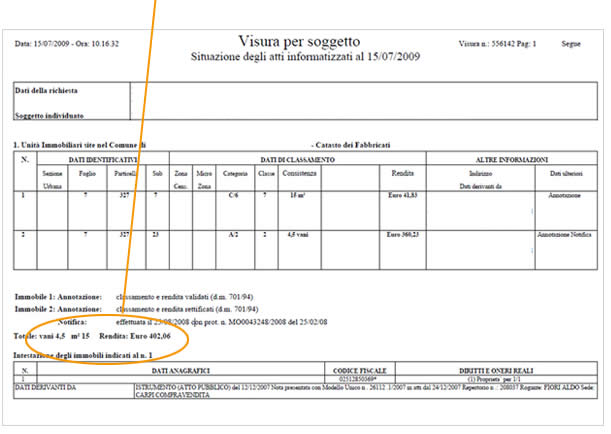

A quanto ammonta la tua rendita catastale? Dove la trovi?

Nella visura catastale

Oppure:

Agenzia del territorio : http://sister2.agenziaterritorio.it/CitizenVisure/index.jsp

Nella visura catastale

Oppure:

Agenzia del territorio : http://sister2.agenziaterritorio.it/CitizenVisure/index.jsp

Il sottostante elenco riporta i moltiplicatori dell'Imposta Municipale Imu, la nuova Ici, che vanno applicati alle rendite catastali dal 2012. Ad essi va aggiunta la rivalutazione del 5% delle stesse rendite, disposta dal 1° gennaio 1997 dall'art. 3, comma 48, della Legge 23 dicembre 1996 n. 662.

Gruppo A

| A/1 (R/1) | Abitazioni di tipo signorile Unità immobiliari appartenenti a fabbricati ubicati in zone di pregio con caratteristiche costruttive, tecnologiche e di rifiniture di livello superiore a quello dei fabbricati di tipo residenziale. |

Rendita per 160 | Valore per aliquota |

| A/2 (R/1) | Abitazioni di tipo civile Unità immobiliari appartenenti a fabbricati con caratteristiche costruttive, tecnologiche e di rifiniture di livello rispondente alle locali richieste di mercato per fabbricati di tipo residenziale. |

Rendita per 160 | Valore per aliquota |

| A/3 (R/1) | Abitazioni di tipo economico Unità immobiliari appartenenti a fabbricati con caratteristiche di economia sia per i materiali impiegati che per la rifinitura, e con impianti tecnologici limitati ai soli indispensabili. |

Rendita per 160 | Valore per aliquota |

| A/4 (R/1) | Abitazioni di tipo popolare Unità immobiliari appartenenti a fabbricati con caratteristiche costruttive e di rifiniture di modesto livello. Dotazione limitata di impianti quantunque indispensabili. |

Rendita per 160 | Valore per aliquota |

| A/5 (R/1) | Abitazioni di tipo ultrapopolare Unità immobiliari appartenenti a fabbricati con caratteristiche costruttive e di rifiniture di bassissimo livello. Di norma non dotate di servizi igienico-sanitari esclusivi. |

Rendita per 160 | Valore per aliquota |

| A/6 (R/3) | Abitazioni di tipo rurale | Rendita per 160 | Valore per aliquota |

| A/7 (R/2) | Abitazioni in villini Per villino deve intendersi un fabbricato, anche se suddiviso in unità immobiliari, avente caratteristiche costruttive, tecnologiche e di rifiniture proprie di un fabbricato di tipo civile o economico ed essere dotato, per tutte o parte delle unità immobiliari, di aree esterne ad uso esclusivo. |

Rendita per 160 | Valore per aliquota |

| A/8 (R/2) | Abitazioni in ville Per ville devono intendersi quegli immobili caratterizzati essenzialmente dalla presenza di parco e/o giardino, edificate in zone urbanistiche destinate a tali costruzioni o in zone di pregio con caratteristiche costruttive e di rifiniture, di livello superiore all'ordinario. |

Rendita per 160 | Valore per aliquota |

| A/9 (P/5) | Castelli e palazzi di eminenti pregi artistici o storici Rientrano in questa categoria i castelli ed i palazzi eminenti che per la loro struttura, la ripartizione degli spazi interni e dei volumi edificati non sono comparabili con le Unità tipo delle altre categorie; costituiscono ordinariamente una sola unità immobiliare. È compatibile con l'attribuzione della categoria A/9 la presenza di altre unità, funzionalmente indipendenti, censibili nelle altre categorie. |

Rendita per 160 | Valore per aliquota |

| A/10 (T/7) | Uffici e studi privati Rientrano in questa categoria quelle unità immobiliari che per tipologia, dotazione di impianti e finiture sono destinate all'attività professionale. |

Rendita per 80 | Valore per aliquota |

| A/11 (R/3) | Abitazioni ed alloggi tipici dei luoghi Rifugi di montagna, baite, trulli, sassi, ecc... |

Rendita per 160 | Valore per aliquota |

Gruppo B

| B/1 (P/1) | Collegi e convitti, educandati; ricoveri; orfanotrofi; ospizi; conventi; seminari; caserme | Rendita per 140 * | Valore per aliquota |

| B/2 (P/2) | Case di cura ed ospedali (senza fine di lucro) | Rendita per 140 | Valore per aliquota |

| B/3 (P/3) | Prigioni e riformatori | Rendita per 140 | Valore per aliquota |

| B/4 (P/4) | Uffici pubblici | Rendita per 140 | Valore per aliquota |

| B/5 (P/4) | Scuole, laboratori scientifici, costruiti o adattati per tale destinazione e non suscettibili di destinazione diversa senza radicali trasformazioni, se non hanno fine di lucro | Rendita per 140 | Valore per aliquota |

| B/6 (P/5) | Biblioteche, pinacoteche, musei, gallerie, accademie che non hanno sede in edifici della categoria A/9, circoli ricreativi, quando il circolo ricreativo non ha fine di lucro e, in quanto tale, assimilabile alle unità immobiliari adibite ad attività culturali; quando hanno fine di lucro, dovranno essere censiti nella categoria propria dell' unità immobiliare, secondo l'uso ordinario della stessa. | Rendita per 140 | Valore per aliquota |

| B/7 (V/4) | Cappelle ed oratori non destinati all'esercizio pubblico del culto | Rendita per 140 | Valore per aliquota |

| B/8 (T/2) | Magazzini sotterranei per depositi di derrate | Rendita per 140 | Valore per aliquota |

Gruppo C

| C/1 (T/1) | Negozi e botteghe | Rendita per 55 | Valore per aliquota |

| C/2 (T/2) | Magazzini e locali di deposito (cantine e soffitte disgiunte dall'abitazione e con rendita autonoma) | Rendita per 160 | Valore per aliquota |

| C/3 (T/2) | Laboratori per arti e mestieri | Rendita per 140 | Valore per aliquota |

| C/4 (T/3) | Fabbricati e locali per esercizi sportivi (senza fine di lucro) | Rendita per 140 | Valore per aliquota |

| C/5 (V/2) | Stabilimenti balneari e di acque curative (senza fine di lucro) | Rendita per 140 | Valore per aliquota |

| C/6 (R/4) | Box o posti auto pertinenziali | Rendita per 160 | Valore per aliquota |

| C/6 (T/5) | Autosilos, autorimesse (non pertinenziali), parcheggi a raso aperti al pubblico | Rendita per 160 | Valore per aliquota |

| C/6 (T/6) | Stalle, scuderie e simili | Rendita per 160 | Valore per aliquota |

| C/7 (T/2) | Tettoie chiuse od aperte | Rendita per 160 | Valore per aliquota |

Gruppo D

| D/1 (Z/1) | Opifici | Rendita per 60 | Valore per aliquota |

| D/2 (Z/4) | Alberghi, pensioni e residences (con fine di lucro) | Rendita per 60 | Valore per aliquota |

| D/3 (Z/5) | Teatri, cinematografi, sale per concerti e spettacoli e simili (con fine di lucro) e spettacoli e simili (arene, parchi-giochi) | Rendita per 60 | Valore per aliquota |

| D/4 (V/5) | Case di cura ed ospedali (con fine di lucro) | Rendita per 60 | Valore per aliquota |

| D/5 (Z/3) | Istituto di credito, cambio e assicurazione (con fine di lucro) | Rendita per 80 | Valore per aliquota |

| D/6 (V/6) | Fabbricati, locali ed aree attrezzate per esercizio sportivi (con fine di lucro) | Rendita per 60 | Valore per aliquota |

| D/7 (Z/1) | Fabbricati costruiti o adattati per le speciali esigenze di un'attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni | Rendita per 60 | Valore per aliquota |

| D/8 (Z/2) | Fabbricati costruiti o adattati per le speciali esigenze di un'attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni | Rendita per 60 | Valore per aliquota |

| D/9 (Z/8) | Edifici galleggianti o sospesi assicurati a punti fissi del suolo, ponti privati soggetti a pedaggio | Rendita per 60 | Valore per aliquota |

| D/10 (Z/2) | Fabbricati per funzioni produttive connesse alle attività agricole | Rendita per 60 | Valore per aliquota |

| D/11 (T/7) | Scuole e laboratori scientifici privati | Rendita per 60 | Valore per aliquota |

| D/12 (Z/8) | Posti barca in porti turistici e stabilimenti balneari | Rendita per 60 | Valore per aliquota |

Gruppo E

| E/1 | Stazioni per servizi di trasporto, terrestri, marittimi ed aerei | Esenti | |

| E/2 | Ponti comunali e provinciali soggetti a pedaggio | Esenti | |

| E/3 | Costruzioni e fabbricati per speciali esigenze pubbliche (edicole per giornali e simili, chioschi per bar, per rifornimenti di auto, per sale di aspetto di tranvie, ecc., pese pubbliche, ecc.) | Esenti | |

| E/4 | Recinti chiusi per speciali esigenze pubbliche (per mercati, per posteggio bestiame, ecc.) | Esenti | |

| E/5 | Fabbricati costituenti fortificazioni e loro dipendenze | Esenti | |

| E/6 | Fari, semafori, torri per rendere d'uso pubblico l'orologio comunale | Esenti | |

| E/7 | Fabbricati destinati all'esercizio pubblico dei culti | Esenti | |

| E/8 | Fabbricati e costruzioni nei cimiteri, esclusi i colombari, i sepolcri e le tombe di famiglia | Esenti | |

| E/9 | Edifici a destinazione particolare non compresi nelle categorie precedenti del gruppo E, comprese le discariche per lo smaltimento dei rifiuti solidi urbani, quando la loro gestione è senza scopo di lucro | Esenti | |

Entità urbane

Le entità urbane di tipo F sono state istituite contemporaneamente alla procedura DOCFA per identificare quei casi in cui l'unità immobiliare non produce reddito. Si tratta di tipologie fittizie sempre esistite, codificate unicamente a scopo gestionale e tecnico, affinché fossero riconosciute dai programmi software utilizzati per l'automazione. Il gruppo F non ha alcuna rendita catastale perché comprende unità immobiliari non idonee (anche solo temporaneamente) a produrre ordinariamente un reddito; esso non deve essere mai rappresentato in planimetria, ma soltanto sull'elaborato planimetrico. Qui sotto se ne possono consultare le categorie.

| F/1 | Aree urbane Aree di corte urbana che non risultano legate ad alcuna unità immobiliare appartenente agli altri gruppi. |

Esenti | |

| F/2 | Unità collabenti (diroccate, in disuso, ruderi, non utilizzate) Unità immobiliari totalmente o parzialmente inabitabili. Non è consentito dichiarare unità collabenti partendo da unità già denunciate. Si può presentare una unità immobiliare con questa categoria solo con documenti di accatastamento, mai in variazione. |

Esenti | |

| F/3 | Unità in corso di costruzione Unità immobiliari di nuova costruzione, non ancora ultimate. In genere, si adotta questa categoria quando si procede ad una compravendita prima del completamento del fabbricato. |

Esenti | |

| F/4 | Unità in corso di definizione Unità immobiliari non ancora definite: ad esempio, frazionamento di ville da cui sono ricavati miniappartamenti, non già definiti nella forma e/o nel numero; oppure, parti di unità immobiliari non idonee a produrre reddito autonomamente, come nel caso di stanze scorporate da un appartamento per una successiva compravendita. |

Esenti | |

| F/5 | Lastrici solari Unità immobiliari che si creano quando, ad esempio, una ditta diversa da quella del piano sottostante intenda sopraelevare. |

Esenti | |

| F/6 | Procedimenti innanzi alle commissioni tributarie | Esenti | |

| F/7 | Portici | Esenti | |

| F/9 | Unità proveniente dal catasto fondiario | Esenti | |

| F/10 | Unità dichiarate o ritenute rurali | Esenti | |

| F/11 | Unità in attesa di classamento | Esenti |

NOTA

Le rendite annotate negli atti catastali, anche se attribuite in data recente, non comprendono la rivalutazione del 5% disposta, a partire dal 1° gennaio 1997, dall'art. 3, comma 48, della Legge 23 dicembre 1996, n.662.

* Per i fabbricati classificati nel gruppo catastale B, il coefficiente è stato rivalutato del 40% ai sensi dell'art. 2, comma 45, del D.l. 3 ottobre 2006, n. 262, convertito dalla legge 24 novembre 2006, n. 286. Detta risoluzione decorre dalla data di entrata in vigore del citato decreto-legge, e cioè dal 3 ottobre 2006.

Fra le parentesi sono evidenziate le possibili corrispondenti categorie future, così come previsto dall'allegato A del D.p.r. n° 138 del 1998.

Le rendite annotate negli atti catastali, anche se attribuite in data recente, non comprendono la rivalutazione del 5% disposta, a partire dal 1° gennaio 1997, dall'art. 3, comma 48, della Legge 23 dicembre 1996, n.662.

* Per i fabbricati classificati nel gruppo catastale B, il coefficiente è stato rivalutato del 40% ai sensi dell'art. 2, comma 45, del D.l. 3 ottobre 2006, n. 262, convertito dalla legge 24 novembre 2006, n. 286. Detta risoluzione decorre dalla data di entrata in vigore del citato decreto-legge, e cioè dal 3 ottobre 2006.

Fra le parentesi sono evidenziate le possibili corrispondenti categorie future, così come previsto dall'allegato A del D.p.r. n° 138 del 1998.